Begriffsabgrenzung von Portfoliomanagement

Was ist ein Portfolio?

Portfoliomanagement, ein trockenes Thema? Überhaupt nicht! Aus meiner Sicht eines der wichtigsten Themen sowohl für Anfänger als auch Fortgeschrittene. Aber fangen wir ganz vorne an. Ursprünglich kommt der Begriff des „Portfolios“, seltener auch „Portefeuilles“, aus dem Lateinischen und bedeutet übertragen so viel wie, dass jemand eine Blattsammlung oder Sammelmappe bei sich trägt. Glaubt man hier den Tiefen des Internets, können wir davon ausgehen, dass der Begriff des Portfolios ursprünglich von Künstlern geprägt wurde. Denn diese mussten ja regelmäßig ihre wichtigsten Kunstwerke bei sich tragen, wenn sie sich beispielsweise an einer Universität bewarben. Ich denke jeder hat den Begriff zumindest schon einmal gehört. Denn Du musst natürlich kein Maler oder Model sein, um mit dem Begriff in Kontakt zu kommen. Heute hat so gut wieder jeder ein Portfolio: Von „Influencern“, über Unternehmen, bis hin zu Angestellten oder Selbstständigen, die ihre Leistung dokumentieren (Erfahrungen, Expertise etc.). Verbildlicht kannst Du Dir ein Portfolio auch als einen Warenkorb vorstellen, den Du mit bestimmten Gütern bestückst. Wie Du diesen Warenkorb bestücken kannst – dazu später dann mehr.

Portfoliomanagement von Produkten und Geschäftsfeldern als Teil von Unternehmensstrategien

Portfolios lassen sich vor allem auch in internationalen Großkonzernen finden. Da ich persönliche im Corporate Controlling arbeite, ist dies Teil meines Berufsalltags. Hier bezieht sich das Portfoliomanagement auf Produkte und Geschäftsfelder (Marktsegmente). Anhand von betriebswirtschaftlichen Kennzahlen wird hier über die Zukunft solcher Portfolios entschieden. Dabei ist das Management solcher Unternehmensportfolios ein wichtiger Bestandteil von Unternehmensstrategien. Hier werden beispielsweise folgende Fragen geklärt:

- Was ist das „Kerngeschäft“? Berater verwenden den Begriff viel zu häufig 😉

- Welche unprofitablen Produkte können möglicherweise eliminiert werden?

- Gibt es strategisch unpassende Geschäftsfelder, die abgestoßen werden können?

- In welchen Geschäftsfeldern wird es weiter Wachstum geben?

- Wo und wie soll das Unternehmen in Zukunft positioniert sein?

- Gibt es neue Trends? (Disruptionsgefahr)

Damit ist das Portfoliomanagement innerhalb von Unternehmen auch ein wichtiges Werkzeug bei strategischen Entscheidungen über Unternehmensakquisitionen und Verkäufe von Geschäftsteilen. Darüber hinaus sind börsennotierte Konzerne in der Regel dazu verpflichtet regelmäßig auch über ihre (Markt-)Segmente zu berichten, um die Anteilseigner über die finanzielle Lage innerhalb der einzelnen Geschäftsfelder zu informieren (Internationale Rechnungslegung). Weitere Unternehmensportfolios wird man beispielsweise auch im Marketing finden (Kunden, Marken etc.). Aber das soll hier nicht unser Fokus sein. Wir wollen uns im Folgenden dem Kapitalmarkt widmen.

Portfoliomanagement von Wertpapieren und anderen Anlagegütern

Im weiteren Verlauf sprechen wir bei einem Portfolio stets von einem Bestand an Wertpapieren und/oder anderen Anlagegütern. Darüber hinaus beschreibt der Kapitalmarkttheoretiker Markowitz ein Portfolio als eine Zusammenstellung oder das Zusammenwirken von mehreren Wertpapieren. Wir können also festhalten, dass ein Portfolio eine beliebige Auswahl von Wertpapieren aber auch anderen Anlagegütern darstellt. Wie diese verschiedenen Anlagegüter klassifiziert werden, folgt im nächsten Kapitel „Anlageklassen“. Das Portfoliomanagement bedeutet hier also die Planung, Realisation, Verwaltung und Kontrolle von Wertpapier- und anderen Anlagegüterbeständen. Dieses Management erfolgt unter Berücksichtigung von bestimmten Risikovorgaben der Investoren. Auf diese Vorgaben werden wir in einem weiteren Kapitel eingehen. Dabei wird das Portfoliomanagement von diversen Faktoren beeinflusst. Dazu zählen zum Beispiel Zinsumfeld, Produktionsfaktoren und volkswirtschaftlicher Überschüsse. Das Ziel des Portfoliomanagements ist damit die maximale Wertsteigerung (Rendite) eines Portfolios unter Einhaltung des eingeräumten Risikos. Ein eingeräumtes Risiko ist das, was ein Investor bereit ist im schlimmsten Fall zu verlieren. Danach bemisst sich eben auch die Auswahl der Anlagegüter. Dazu später mehr.

Portfoliostrukturierung (Asset Allocation)

Verlusttoleranz und Risikoprofile (Risikoanalyse)

Hier soll es weniger um die finanzmathematische Herleitung von Risiko oder Eintrittswahrscheinlichkeiten von Verlusten gehen. Vielmehr geht es um persönliche indikative Fragen, die Du Dir als Investor stellen musst. In den Modellen der allgemeinen Finanzlehre werden auch die folgenden Begriffe vereinfacht genannt:

- risk lover (risikoverliebter Investor, der Rendite maximiert und hohes Risiko eingeht)

- risk averse (risikoscheuer Investor, der vor allem am Kapitalerhalt interessiert ist)

Wir wollen das Ganze aber weniger schwarz-weiß sehen: Jeder Investor hat seine ganz eigene Verlusttoleranz und damit auch eine begrenzte Risikobereitschaft. Genau dies gilt es zu klären, wenn ein persönliches Risikoprofil erstellt wird. Dies wird in der Regel auch jeder Wald-und-Wiesen-Bankberater machen. Allerdings verkauft dieser dann möglicherweise überteuerte Fonds an ahnungslose Kleininvestoren – oder er weiß es einfach nicht besser *hust*. Auch wenn Gefühle und Emotionen nicht an die Börse gehören, kann ein Investor langfristig nur an einer Strategie festhalten, wenn er dabei auch noch gut schlafen kann. Darum stelle Dir zunächst folgende Fragen:

- Warum möchtest Du überhaupt investieren? Anlagezweck (z.B. Altersvorsorge)

- Wie viel und wann möchtest Du investieren? Sparplan, Tranchen, Einmalig etc.

- Wie viel bist Du bereit zu verlieren? Verlusttoleranz und eingesetztes Kapital

- Wann benötigst Du Dein Geld zurück? Anlagehorizont und Liquidität

Je nachdem, wie Du die Fragen beantwortest, ergibt sich daraus ein Risikoprofil. Dies schließt dann manche Anlageklassen aus oder favorisiert diese. Dein Risikoprofil hat also eine direkte Auswirkung auf Deine Portfoliozusammenstellung.

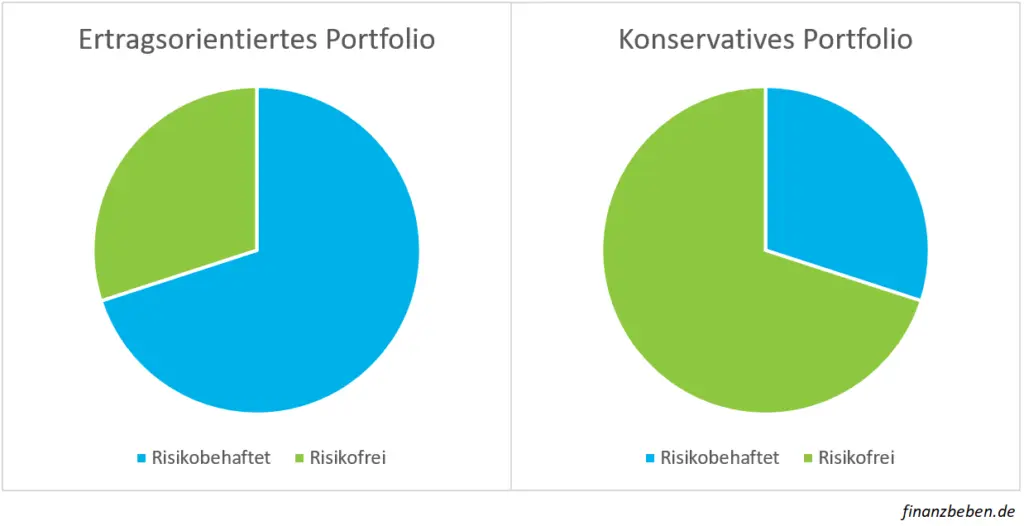

- Kapitalerhalt (konservativ): Möglichst geringes Risiko

- Renditemaximierung (ertragsorientiert): Maximale Rendite mit hohem Risiko

- Ausgewogen: Nur ein bestimmter Teil des Portfolios wird ertragsorientiert angelegt

Wichtig hierbei anzumerken ist, dass sich Dein Risikoprofil im Laufe des Lebens natürlich stark verändern kann und tendenziell auch wird. Ein alleinstehender Berufsanfänger kann natürlich viel ertragsorientierter investieren, als womöglich ein Familienvater, eine alleinerziehende Mutter oder ein Rentner. Damit wird klar, dass Du Dein Risikoprofil regelmäßig überprüfen und entsprechend anpassen solltest. Daraus resultiert auch ein dynamischer Ansatz beim Portfoliomanagement.

Anlageklassen und Chancen-Risiko-Verhältnis

Zunächst müssen wir uns die folgenden Fragen stellen:

- In was können wir als Privatinvestoren überhaupt investieren?

- Worin wollen wir tatsächlich investieren und damit für unser Portfolio selektieren?

- Passt das Anlagegut zu dem vorher definierten Risikoprofil?

Grundlegend lassen sich die investierbaren Anlagegüter wie folgt klassifizieren:

- Bargeld und Einlagen (Girokonto, Tagesgeld, Festgeld, Bausparverträge, private oder betriebliche Versicherungsprodukte etc.)

- Aktien (Benötigst Du noch ein Depot?)

- Anleihen (Unternehmensanleihen und Staatsanleihen)

- Immobilien

- Rohstoffe und Edelmetalle (wie etwa Gold und Silber)

- Kryptowährungen und Token (Bitcoin, Ethereum etc.) noch relativ junge Anlageklasse

- Sonstige Wertpapiere (Optionen, Genussscheine etc.)

- Crowdfunding (P2P-Kredite, Venture Capital, Crowdinvesting, Crowdgrowing etc.)

- Alternative Anlagegüter (Oldtimer, Luxusuhren, Wein, Whiskey etc.)

- Sonstige nicht börsennotierte (illiquide) Beteiligungen (private Unternehmensbeteiligungen, Vesting-Anteile in Start-Ups, Phantomaktien etc.)

Von diesen Anlageklassen gelten lediglich Bargeld und Einlagen sowie erstklassige Staatsanleihen als risikofrei – alle anderen Anlageklassen sind damit risikobehaftet (mehr oder weniger). Natürlich können wir kontrovers diskutieren, ob Dein Bankguthaben trotz Einlagensicherung bei einem hochverschuldeten Unternehmen (denn das sind die meisten Banken) wirklich risikofrei ist. Darauf möchte ich in diesem Beitrag aber verzichten. Eine beispielhafte Portfolioaufteilung wird in der folgenden Darstellung skizziert:

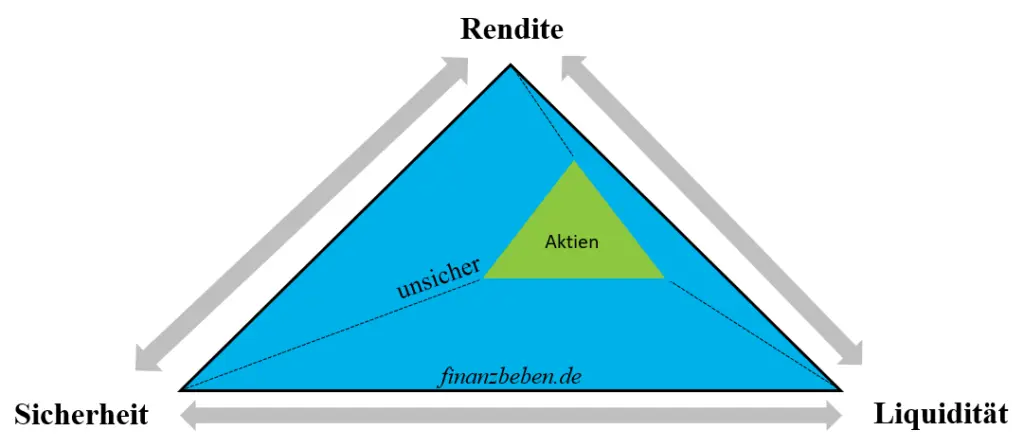

Die Finanzlehre macht es sich hier wieder etwas einfacher und unterscheidet lediglich zwischen risikobehaftet (risky) und risikofreien (risk-free) Anlageklassen. Die Rendite, die Du jeweils durch das Investment in solche Anlageklassen erwarten kannst, wird dabei als Risikopremium bezeichnet. Einfach gesagt: Du wirst entsprechend für das aufgenommene Risiko mit einer angemessenen Rendite entlohnt. Da die meisten Investoren gleichzeitig Sicherheit und eine möglichst hohe Rendite wünschen, wird hier auch das Spannungsverhältnis von Bedürfnissen bei der Portfoliozusammenstellung klar.

Dieses Spannungsverhältnis von Rendite, Sicherheit und Liquidität wird gerne auch in dem „magischen Dreieck“ der Geldanlage präsentiert. Als Beispiel siehst Du in der folgenden Darstellung, dass Aktien durch eine hohe erwartete Rendite und Liquidität aber weniger Sicherheit beschrieben werden. Wir halten also fest, dass Du bei der Portfoliozusammenstellung tendenziell Kompromisse eingehen werden musst.

Darüber hinaus solltest Du Dich natürlich auch mit dem Thema „Humankapital“ fortlaufend beschäftigen. Das Investment „in Dich selber“ zahlt am Ende die höchste Rendite mit dem besten Chancen-Risiko-Verhältnis. Dadurch, dass Du diesen Beitrag liest, investierst Du auch in diese nicht handelbare Anlageklasse. Es gibt in der modernen Finanzlehre tatsächlich auch Ansätze das Humankapital bei der Portfoliooptimierung mit einzubeziehen (Führt an dieser Stelle aber zu weit).

Diversifikation vs. Konzentration

Konzentration macht und Diversifikation hält reich? Zugegeben, das ist eine steile These. Ich würde behaupten sie stimmt – aber nicht uneingeschränkt. Nehmen wir beispielsweise Warren Buffet, so können wir in seinem Portfolio durchaus eine größere Konzentration auf einzelne Titel vorfinden. Allerdings sorgt eine Kapitalkonzentration eben auch für „Klumpenrisiken“. Das Klumpenrisiko meint hierbei, dass ein Großteil des Portfolios oder auch eine Anlageklasse aus nur wenigen oder sogar nur einer Position besteht. Wenn diese Position abschmiert, zieht sie auch das gesamte Portfolio mit runter. Daher ist ein konzentriertes Portfolio meiner Meinung nach nichts für Anfänger. Ich glaube die wenigsten Privatinvestoren schlafen noch gut, wenn 50% des eingesetzten Kapitals in einer einzigen spekulativen Position steckt. Wer weiß denn schon zu 100%, ob man wirklich nicht auf ein faules Ei gesetzt hat?

Aus diesem Grund sollte Dein Portfolio breit diversifiziert werden. Das heißt, dass Dein eingesetztes Kapital über verschiedene Anlageklassen und Anlagegüter hinweg gestreut wird. Die Finanzlehre spricht bei der Diversifikation auch von dem einzigen „free lunch“ (neben Arbitrage). Denn die Risikoreduktion des unsystematischen Risikos (Ausfallrisiko von einem Anlagegut) durch Diversifikation ist kostenlos. Für andere Risikoabsicherungen musst Du in der Regel bezahlen – im Zweifel mit einer Reduktion der Rendite. Wenn Du doch ein weiteres free lunch kennst, schreibe es gerne in die Kommentare. Nur bitte keine dubiosen WhatsApp-Gruppen, bei denen mir durch CFD-Trading ein Porsche versprochen wird 😉

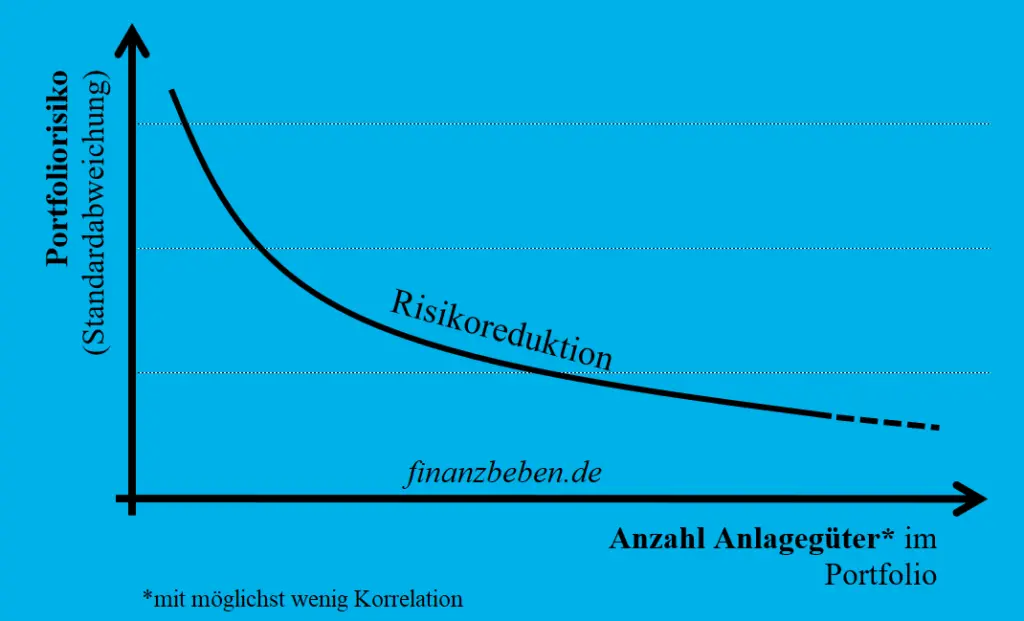

Ray Dalio nennt die Diversifikation über verschiedene Anlageklassen mit geringer gegenseitiger Abhängigkeit (Korrelation) auch den „heiligen Gral des Investierens“. Es geht also darum verschiedene attraktive Anlageklassen mit möglichst geringer gegenseitiger Abhängigkeit zu finden und intelligent zu kombinieren, um damit das Gesamtrisiko im Portfolio zu reduzieren. Auf die mathematische Herleitung der Korrelation zwischen zwei Anlagegütern wollen wir an dieser Stelle aber verzichten – wir sprechen hier ja nur über die Basics. Vielmehr lässt sich der positive Effekt der Diversifikation und die damit einhergehende Absenkung des Gesamtportfoliorisikos auch gut in folgendem Modell erkennen:

Portfoliorealisation (Asset Selection)

Aktives Portfoliomanagement

Definition und Zielsetzung von aktiven Portfoliomanagement

Ein aktiver Portfoliomanager versucht eine Überschussrendite (Outperformance) im Vergleich zum Markt bzw. zu einer gewählten Benchmark zu erzielen. Eine Benchmark ist dabei nichts anderes als ein Vergleichs- oder Referenzwert. Ohne diesen wäre keine Aussage möglich, ob ein Portfoliomanager gut oder schlecht gearbeitet hat. Damit aber überhaupt eine Überschussrendite erzielt werden kann, ist ein Informationsvorsprung gegenüber dem Markt nötig. Dafür wird in der Regel arbeitsintensive Research betrieben. Der Portfoliomanagementstil wird durch die damit einhergehenden häufigeren Interaktionen des Portfoliomanagers daher auch als „aktiv“ bezeichnet.

Fundamentalanalyse: Top-down vs. Bottom-up

Die klassische bottom-up (von unten) Fundamentalanalyse verarbeitet betriebswirtschaftliche Kennzahlen bzw. einzelne Unternehmenszahlen (Ist- und Plandaten), um daraus den Unternehmenswert (fairen Wert) zu berechnen. Hier sollte auch die Rechnungslegung auf Richtigkeit, Konsistenz und Transparenz geprüft werden (wichtig, um in keine betrügerischen Unternehmen zu investieren – siehe Wirecard). Dabei fließen auch strategische Bewertungsfaktoren ein, wie etwa Geschäftsmodell, Innovationskraft, Produktportfolio und Führungskultur. Letztlich wird der indikative Unternehmenswert meist mit einem Sicherheitsabschlag (margin of safety) gerechnet, damit hier ausreichend Risikopuffer existiert. Im Ergebnis erhofft sich der Portfoliomanager dadurch die Entscheidungsgrundlage, ob ein Unternehmen über- oder unterbewertet ist.

Die top-down (von oben) Fundamentalanalyse beschreibt eine eher volkswirtschaftliche Analyse von Branchen, Ländern oder Trends als Entscheidungsgrundlage für die Auswahl der Anlagegüter. Die Verfahren können sowohl für sich alleine als auch kombiniert angewendet werden, um eine Entscheidungsgrundlage für den Portfoliomanager zu schaffen.

Stock-Picking und long vs. short

Aus den gewonnenen Daten bzw. der zuvor geschaffenen Entscheidungsgrundlage wird dann die Taktik, ob ein Unternehmen gekauft (auch als long bezeichnet) bzw. verkauft wird sofern es bereits im Bestand des Portfolios ist oder leerverkauft (auch als short bezeichnet) wird. Die Aktivität, die zum Kauf eines Unternehmens führt, wird auch als Stockpicking bezeichnet. Hier hilft auch die Analogie des Rosinenpickens (cherry picking). Denn der Portfoliomanager möchte nur Rosinen (cherries) im Portfolio haben, um sein Ziel der Outperformance zu erreichen.

Market-Timing

Beim Market-Timing wird tendenziell versucht auf Grundlage der vorangegangenen Fundamentalanalyse den Zeitpunkt des Kaufs oder Verkaufs zu steuern. Diese Taktik bezieht sich sowohl auf einzelne Aktien als auch auf Anlageklassen oder marktbreite Indizes und Branchen. Es wird hier also versucht, das zukünftige Marktgeschehen vorweg zu nehmen. Das äußert sich dann häufig in der Umschichtung innerhalb einer Anlageklasse (Sektorenrotation von Wachstumsaktien auf Substanzwerte) oder auch anlageklassenübergreifend wie etwa von Aktien auf Anleihen bei Änderungen des Marktzinses. Damit dient das Market-Timing auch als Risikoabsicherung, sofern der Portfoliomanager starke Kursfluktuationen antizipiert und entsprechend agiert.

Technische Analyse: Charttechnik und Momentum

Bei der technischen Analyse versucht der Portfoliomanager anhand der vergangenen Kurse und Umsätze eines Wertpapiers Muster zu erkennen und damit dann zukünftige Entwicklungen zu antizipieren. Dazu werden verschiedene Charts wie beispielsweise das Kerzendiagramm verwendet. Charttechniker reden auch gerne über „Kurslücken“, Doppelhochs, Widerstände, Trendlinien und Trendkanäle. Diese Muster dienen beim Portfoliomanagement dann als Indikation für einen Kauf oder Verkauf. Ich persönlich sehe Charttechnik sehr kritisch – auch bedingt durch die Random-Walk-Theorie (siehe dazu weiter unten im Text). Der Momentum-Faktor (Trendfolge) ist aber tatsächlich empirisch bestätigt, was mich zumindest dazu bringt Charttechnik als optionale Taktik anzuführen. Ich bleibe aber skeptisch, ob sich damit Überrenditen in den Kapitalmärkten der Industrieländer erzielen lassen.

Passives Portfoliomanagement

Effizienzmarkthypothese und Random-Walk-Ansatz

Die Hypothese des effizienten Marktes besagt vereinfacht, dass bereits alle der Öffentlichkeit zugänglichen Informationen im Marktpreis enthalten sind und Marktteilnehmer rational sind und stets zu ihrem eigenen Vorteil agieren. Damit wäre das aktive Portfoliomanagement sinnlos – ja richtig. Der Random-Walk-Ansatz beschreibt darüber hinaus, dass vergangene Marktpreise keine Indikation für zukünftige Entwicklungen sind und Preise daher einem zufälligen Pfad – dem „Random Walk“ folgen. Dadurch, dass Portfoliomanager keine Informationsvorsprünge gegenüber anderen Marktteilnehmern nach dieser Hypothese erreichen können, bedarf es also eines anderen Portfoliomanagementstils.

Das Marktportfolio und marktbreite Indizes als realistische Benchmark

Das Marktportfolio beinhaltet vereinfacht alle global verfügbaren risikobehafteten Anlagegüter über alle existierenden Anlageklassen hinweg. Wir können uns das Marktporfolio am Aktienmarkt darüber hinaus vereinfacht auch als „Welt AG“ vorstellen, die alle Unternehmen vereint. Wir verzichten hier wieder auf eine mathematische Herleitung des Marktportfolios. Die durchschnittliche langfristige Marktrendite vor Inflation wird in der Regel mit 7% pro Jahr angenommen. Wichtig ist aber, dass das Marktportfolio nur in der Theorie existiert, weshalb in der Praxis daher auf marktbreite Indizes als repräsentative Alternative zurückgegriffen wird. Realistische Benchmarks sind größere und marktbreite Indizes wie etwa der Standard & Poor’s 500 (S&P500) oder der MSCI World.

Definition und Zielsetzung von passiven Portfoliomanagement

Bei dem „passiven“ Investmentstil verzichtet ein Portfoliomanager auf oben genannte Taktiken, um damit eine Outperformance gegenüber dem Marktportfolio zu erzielen. Denn diese Outperformance ist nicht möglich, wenn wir von einem tatsächlich vollkommen effizienten Markt ausgehen dürfen (den gibt es aus meiner Sicht aber nicht). Vielmehr wird über ein globales und breit diversifiziertes Portfolio versucht das theoretische Marktportfolio bestmöglich nachzubilden, um damit die Marktrendite zu erzielen. Das heißt, dass passiv gemanagte Portfolios darauf abzielen sich der Rendite und dem Risiko einer realen Benchmark (einem Index) oder einer Kombination von mehreren Benchmarks (Indizes) anzunähern.

Exchange-Traded-Funds (ETFs) als Vehikel für den passiven Investmentstil

Die Umsetzung des passiven Investmentstils erfolgt als klassische long-only bzw. buy-and-hold Strategie (es wird langfristig investiert), die mit so genannten ETFs umgesetzt werden kann. ETFs sind börsengehandelte Finanzvehikel, die einen ganzen Warenkorb von Aktien beinhalten und damit bereits breit gestreut sind. Es werden dabei ETFs gekauft und im Portfolio gemischt, die möglichst marktbreite Indizes abbilden. Je nachdem, welche Aufteilung der passive Portfoliomanager dabei getroffen hat, ist die einzige Aktivität neben den Zukäufen das Rebalancing. Das Rebalancing ist notwendig, um die ursprünglich definierte Portfoliostruktur bei unterschiedlicher Renditeentwicklung der ETFs wiederherzustellen. Für Musterdepots (auch als Sparpläne) mit einer vorgefertigten Portfoliostruktur und weiterführenden Wissen zum Thema erfolgreiches Investieren mit Indexfonds, empfehlen wir das Buch von Gerd Kommer – aus meiner Sicht ein absolutes must-read, auch für Teilzeit-Stockpicker wie mich.

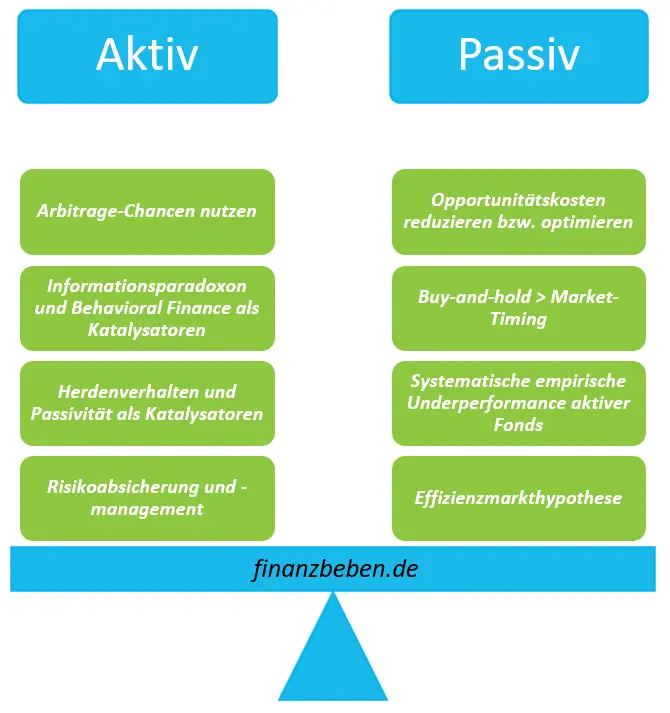

Aktiver vs. passiver Anlagestil: Ausgewählte Argumente

Effizienzmarkthypothese

Wenn wir uns tatsächlich in einem absolut effizienten Markt bewegen, macht aktives Portfoliomanagement keinen Sinn – ein erster Grund gegen einen aktiven Anlagestil. Ein aktiver Portfoliomanager würde mit seinen Handlungen Mehrkosten generieren ohne einen Informationsvorsprung damit ausnutzen zu können, um damit dann eine Outperformance gegenüber der Marktrendite (größer als die hier angenommenen 7% pro Jahr) zu erzielen. Es lässt sich also festhalten, dass ein aktiver Portfoliomanager die Effizienzmarkthypothese ignoriert.

Systematische empirische Underperformance aktiver Fonds

Ein Großteil der aktiv gemanagten Fonds schneidet bei der Rendite schlechter ab, als beispielsweise ein passives buy-and-hold Investment auf einen marktbreiten Indexfonds. Hier argumentieren viele dann, dass dies durch die laufenden Kosten der Fall ist. Wir wissen ja „hin und her macht Taschen leer.“ 😉 Tatsächlich zieht sich diese Underperformance aber durch – ob vor oder nach Kosten. Dieses Phänomen nehmen viele passive Investoren als Hauptargument für ihre Strategie – und ich denke sie haben hier auch einen Punkt, der schwer ins Gewicht fällt.

Market-Timing vs. Buy-and-hold

Ein Teil der Underperformance lässt sich eventuell durch die statistisch selten funktionierende Market-Timing Taktik von aktiven Fonds erklären. Kritiker vom Market-Timing sagen auch, dass es unmöglich ist den Markt „zu timen“ und nur selten langfristig funktioniert. Das deckt sich auch mit der zuvor genannten systematischen Underperformance. Statistisch schlägt die buy-and-hold Strategie (also dauerhaft investiert zu bleiben) das Market-Timing, bei dem versucht wird Kursbewegungen zu antizipieren. Ken Fisher hat das ganz gut auf den Punkt gebracht: „Time In The Market Beats Timing The Market – Almost Always“

Opportunitätskosten

Opportunitätskosten beschreiben die Kosten des Verzichts. Ein aktiver Portfoliomanager könnte seine Zeit auch anderweitig verwenden (z.B. Fokus auf Karriere und Bildung). Frage Dich an der Stelle selber einmal, wie viel Zeit Du monatlich für die Börse aufwendest oder aufwenden möchtest und kannst. Steht dies in einem guten Verhältnis zu Deiner (erwarteten) Rendite? Um die Opportunitätskosten überhaupt kompensieren zu können, muss der Markt konsequent und langfristig geschlagen werden.

Arbitrage-Chancen

Arbitrage beschreibt am Kapitalmarkt eine Situation, in der durch die Ausnutzung von Marktineffizienzen risikolose Gewinne erzielt werden können (z.B. Preisunterschiede einer Aktie zum selben Zeitpunkt an verschiedenen Börsenplätzen). Zur Erzielung dieser Gewinne bedarf es aber eines aktiven Anlagestils. Arbitrage kann man daher auch als einen aktiven Marktmechanismus beschreiben, der Preiseskalation und damit auch zum Teil Blasenbildung verhindert. Solche Gewinne sollten in einem effizienten Markt aber nicht möglich sein. Wichtig: In einem effizienten Markt kann es per Definition natürlich keinen Arbitragegewinn geben.

Informationsparadoxon

Wenn alle verfügbaren Informationen sofort und voll in den Preisen reflektiert wären, hätte niemand ein Interesse diese Informationen weiterhin zu produzieren (weil man durch die Produktion dieser Information kein Geld mehr verdienen würde). Aber dann könnten die Preise diese Informationen nicht widerspiegeln. Diese paradoxe Beziehung ist als Informationsparadoxon bekannt und wurde 1980 von Grossmann und Stiglitz aufgestellt. Es spricht dafür, dass ein Teil des Marktes aktiv sein muss, damit der Markt überhaupt alle Informationen reflektieren kann.

Behavioral Finance

Die moderne Verhaltensforschung im Finanzwesen (Behavioral Finance) hat zusätzlich zu einem neuen Blick auf die bisherige Kapitalmarktforschung geführt, indem der Investor nicht mehr als komplett rational wahrgenommen wird, sondern vielmehr als irrational. Es werden Grenzen des effizienten Marktes aufgezeigt. Die Marktteilnehmer werden dabei in „Rauschhändler“ bzw. Dump Money (auch noise trader: Großteil der Privatanleger, der Geräuschen folgt und den fairen Wert eines Investments nicht kennt) und Arbitrageure bzw. Smart Money (eher institutionelle Anleger oder Anleger, die den fairen Wert eines Investments kennen) unterteilt. Die Behavioral Finance ist dabei ein eigenes spannendes Thema, welches die klassische Kapitalmarktforschung ergänzt. Dem würde ich mich gerne in einem eigenen Beitrag widmen.

Herdenverhalten und Passivität

Der Boom der Indexfonds sorgt auch für Kritik: Es wird zunehmend „dummes Geld“ am Kapitalmarkt investiert, weil ein passiver Investor eine Art „Mitläufer“ ist. Denn er wird niemals über Marktpreise oder den Markttrend bestimmt – kann diese aber verstärken, wenn sich Indexregeln oder Marktkapitalisierungen von Unternehmen oder ganzen Branchen ändern. Die Kritik dabei ist, dass möglicherweise Marktineffizienzen und Blasenbildungen durch das Herdenverhalten verstärkt werden – also Marktpreiseskalation begünstigen. Spannende Hypothese für eine wissenschaftliche Arbeit – hast Du Lust? 😉. Weiterführend können wir festhalten, dass es keinen wirklich passiven Ansatz gibt bedingt durch die oben bereits genannten Änderungen (Indexregeln oder Marktkapitalisierungen). Daher können wir das passive Portfoliomanagement auch als einen aktiven Investmentstil betrachten, bei dem aber ein großer Teil der verbliebenen Aktivitäten auf Intermediäre verschoben wird (z.B. auf Indexbetreiber wie etwa MSCI und Fondsgesellschaften wie etwa Vanguard). Das Rebalancing zum Erhalt der statischen Portfoliostruktur bleibt dabei als einzige Aktivität für Dich als Privatinvestor übrig.

Risikoabsicherung

Aktive Portfoliomanager nutzen diverse Mechanismen, mit denen sie ihre Portfolios absichern. Dazu zählen beispielsweise Risikobudgetierung, Short-Strategien, Put-Optionen, Stop-Loss-Aufträge, kurzfristige Umschichtungen und Market-Timing. Diese Absicherung wird dabei auch als ein Qualitätsmerkmal von aktiv (professionell) gemanagten Fonds wahrgenommen. Wir müssen hierbei aber immer berücksichtigen, dass Absicherung in der Regel Rendite kostet. Wenn der Markt dann doch steigt, fährt man möglicherweise mit einer „angezogenen Handbremse“ los. Dennoch lassen sich auch Beispiele finden, bei denen aktive Fonds sich in Krisen- oder Crashsituationen besser schlagen als ihre Benchmarks. Hier ist auch die Frage, womit Du Dich als Privatanleger besser fühlst (auch wenn Gefühle nicht an den Kapitalmarkt gehören, ja!).

Zusammenfassende Betrachtung der Anlagestile

Die hier angerissenen Argumente sind nicht isoliert zu betrachten. Weiterhin gibt es noch eine ganze Menge weiterer Argumente, die ich hier aufführen könnte. Ich habe mich hier auf die für mich wesentlichen Argumente beschränkt. Aber bitte schreibe mir Deine Meinung und mögliche weitere Argumente in die Kommentarsektion – der Beitrag lebt hier und kann damit ergänzt werden.

Alternative Anlagestile und Anlagetrends

Semi-passiver Anlagestil und Core Satellite Strategie

Semi-passives Portfoliomanagement vereint oder kombiniert den aktiven mit dem passiven Anlagestil und ist somit ein Mischansatz. Eine geringe Performance-Abweichung von der gewählten Benchmark ist bei diesem Mischstil in Ordnung (2% werden hier oft genannt). Mit dem semi-passiven Anlagestil wird häufig auch die „Core Satellite-Strategie“ in Verbindung gebracht. Die Idee: Es gibt einen gut und breit diversifizierten statischen Kern (abgebildet via Indexfonds) und Satelliten. Dies Satelliten können dabei Branchen- bzw. Sektorenwetten (man wettet, dass ein Teil des Marktes, den Gesamtmarkt schlagen wird) sein, die wiederum mit ETFs abgebildet werden, oder Investitionen in Einzelaktien – so wie ich es handhabe. Der Kern des Portfolios besteht aus einer statischen Zusammenstellung von breit diversifizierten Indexfonds und ein weiterer Teil aus einem eher spekulativen aktiv gemanagten Portfolio mit Einzelaktien oder Themen-ETFs. In der Praxis könnte dies bedeuten, dass Du zwei verschiedene Depots führst, damit Du das Gesamtportfolio entsprechend abgrenzen kannst – das vereinfacht Dir etwas die mentale Buchführung.

Faktorprämien und Faktor-Investing

Ein neuer Trend der Kapitalmarktforschung ist das Suchen nach neuen Faktorprämien (auch Smart Beta), die eine systematische Marktoutperformance ermöglichen. Auf die mathematische Herleitung über multiple Regressionsanalysen und Anwendung des Capital Asset Pricing Models (CAPM), wollen wir an dieser Stelle aber verzichten – das war wirklich (k)ein Spaß an der Uni 😉. Es geht mir vielmehr darum, dass Du den Einfluss dieses Trends auf das Portfoliomanagement verstehst. Faktoren, die Du wahrscheinlich bereits kennst oder zumindest schon einmal gehört hast sind beispielsweise:

- Quality (Qualität): Gute strategische Positionierung sowie finanzielle Stabilität und Profitabilität

- Growth (Wachstum): Stark wachsende Unternehmen – meist unprofitabel

- Value (Substanz): unterbewertete Unternehmen (klassische Kennzahlen wie etwa Free Cashflow, KGV etc.)

- Momentum: Positiver Kursverlauf, verstärkt durch Newsflow und Prognosen

- Size (Größe): Unternehmen mit geringer Marktkapitalisierung

- Low Volatility (geringe Schwankung): Unternehmen, die eine geringe Schwankungsfreudigkeit (Volatilität) und damit Risiko aufweisen

Empirisch konnten bei diesen Faktoren bereits systematische Überrenditen im Vergleich zur Marktrendite nachgewiesen werden. Daraus hat sich das Faktor-Investing entwickelt, bei dem Unternehmen nach diesen und weiteren Faktoren ausgewählt werden. Wir könnten auch sagen, dass jetzt jeder versucht neue Faktoren zu finden, um daraus neue Portfoliomanagement-Strategien abzuleiten (wie beim Goldrausch). Man weiß natürlich nur nicht wie lange diese Strategien tatsächlich eine Outperformance bringen, vor allem jetzt, wo diese Faktoren jedem bekannt sind. Dieser Trend ist natürlich ein Fest für jeden aktiven Portfoliomanager, denn einen Manager braucht man normalerweise zur Umsetzung.

Faktor-Investing bei ETFs

Aber der Trend lässt sich inzwischen auch beim passiven Anlagestil wiederfinden. Es gibt von MSCI mittlerweile Faktor-Indizes, z.B. „MSCI World Momentum Factor“ oder sogar Multi-Faktor-Indizes, bei denen mehrere Faktoren miteinander kombiniert werden. Auf dieser Basis werden dann vorselektierte Unternehmen in einen vermeintlich „elitäreren“ Indexkorb gelegt, der wiederum von Investoren gekauft wird. In wie fern dieser Ansatz dann noch als „passiv“ bezeichnet werden kann, lasse ich an dieser Stelle einfach offen – mache Dir Deine eigene Meinung und schreibe unten in die Kommentarsektion. Des Weiteren lassen sich kritische Stimmen zu den Multi-Faktor-Indizes finden, da die kombinierten Faktoren eine gewisse Abhängigkeit haben. Fraglich ist: Heben sich die Faktoren bei einem Multi-Ansatz gegenseitig auf? Wenn ja, wie viel? Bleibt abzuwarten, wie solche Strategien in Zukunft performen.

Weitere Anlageprämissen und strategische Ausrichtungen

Die weiteren Anlageprämissen und Taktiken möchte ich im Folgenden nur aufzählen, da diese Themen zu umfangreich sind und ich hier eigenständige Beiträge plane:

- Dividendenaristokraten

- Dividendenwachstumsstrategie (Dividend-growth)

- Total-Return (Long-Short)

Portfoliokontrolle (Performance Analyse)

Performanceanalyse durch Benchmarking

Die Messung von Erfolg ist immer nur dann möglich, wenn wir vergleichen können. Um aber überhaupt vergleichen zu können, wird ein Referenzwert benötigt. Im Unternehmens-Controlling verwendet man als Referenzwerte beispielsweise Planungen (z.B. auf der Basis eines Business Plans oder Forecasts). Im Portfoliomanagement hingegen wird als Referenzwert eine Benchmark herangezogen. Eine Benchmark ist in diesem Kontext in der Regel ein Vergleichsindex. Es wird also gemessen inwieweit das gemanagte Portfolio von einer gewählten Benchmark abweicht (nach oben oder unten), um dann daraus Schlüsse über die Performance zu ziehen und potentielle Maßnahmen abzuleiten. Die wichtigste Frage dient dabei der Überprüfung der Zielerreichung: Wurde das Ziel Deines Portfolios erreicht? Beispielhafte Ziele (basierend auf der Risikoanalyse):

- Renditemaximierung und Schlagen eines Vergleich-Indizes

- Risikominimierung (in Form von geringer Volatilität)

- Kapitalerhalt (Rendite sollte die Inflation decken)

Das Ziel des passiven Portfoliomanagements liegt ganz einfach in der korrekten Indexabbildung. Das heißt, dass das Portfolio möglichst keine Abweichung (nach oben oder unten) im Vergleich zum Index erzielt. Eine Abweichung nennt man hier auch „Tracking Error“. Beim passiven Portfoliomanagement sollte der Tracking Error im besten Fall bei 0 liegen. In der Realität weichen passive Portfolios aber meist leicht ab, daher sollte das Ziel Nahe 0 liegen.

Ableitung geeigneter Maßnahmen

Auf Basis der Performanceanalyse kannst Du dann geeignete Maßnahmen für das weitere Management Deines Portfolios ableiten. Zu diesen Maßnahmen zählen zum Beispiel:

- Anpassung der definierten Portfoliostruktur

- Änderung der Auswahl von Anlagegütern

- Rebalancing, um die vormals definierte Portfoliostruktur einzuhalten oder Klumpenrisiken zu vermeiden

- Umschichtungen, um beispielsweise den risikobehafteten Anteil zu steuern

Geeignete und irreführende Benchmarks

Indizes, die für Benchmarking geeignet sind, sollten in der Regel möglichst breit diversifiziert sein und einen Großteil des Kapitalmarktes abbilden. Folgende beispielhafte Indizes haben sich dabei in der Praxis als Benchmarks ihrer jeweiligen Region (Sektor) oder Branche durchgesetzt:

- Welt: MSCI World (ACWI), FTSE All-World

- USA: S&P500, DOWJONES, RUSSEL2000

- Deutschland: DAX30

- Europa: MSCI Europe, STOXX EUROPE 600, STOXX50

- Japan: Nikkei, TOPIX

- Schwellenländer: MSCI Emerging Markets

- Tech-Unternehmen: NASDAQ100

Die Schwierigkeit liegt in der Auswahl einer adäquaten Benchmark für Dein Portfolio (bei einem aktiven Investmentstil). Es kommt auf den Schwerpunkt Deiner Investments an. Dabei muss überprüft werden, in welchen Regionen und in welchen Branchen Du investiert bist. Das könnte zum Beispiel auch bedeuten, dass ein Privatinvestor, der eher in Technologiewerte investiert, den NASDAQ100 als Benchmark gegenüber dem klassischen MSCI World vorziehen sollte. Der MSCI World hingegen hat als Seniorpartner immer die USA mit über 50% dabei – da stellt sich die Frage, ob dieser Index dann noch die korrekte Benchmark für die „Welt AG“ ist. Einige aktive Fonds wählen ihre Benchmarks und die Zeiträume auch sehr gewählt, um ein positives Bild ihrer historischen Rendite zu zeichnen (Stichwort: Window-Dressing). Ich persönliche nutze mehrere Benchmarks, um meine Maßnahmen nicht auf irreführenden Tatsachen aufzubauen. Das heißt in der Praxis, ich nutze neben dem „Klassiker“ MSCI World auch noch den MSCI Emerging Markets und den NASDAQ100 als ergänzende Benchmarks. Das begründe ich damit, dass ich derzeit sowohl in den Schwellenländern, als auch im Technologiesektor zu einem größeren Teil investiert bin. Die Analyse nach Sektor/Branche und Region mache ich dabei auch gerne über den Aktien-Screener von Morningstar.

Ausgewählte Kennzahlen zur Erfolgsmessung

- Diverse Renditekennzahlen (Beitrag folgt)

- Volatilität (Schwankungsfreudigkeit) als Kennzahl für Risiko

- Sharpe-Quotient: Zeigt das (Über-)Rendite-Risiko-Verhältnis

- Value-at-Risk (VaR) ist eine Risikokennzahl, die angibt welcher Verlust in einem bestimmten Zeitraum statistisch nicht überschritten wird: Maximaler statistischer Verlust

- Tracking Error: Renditeabweichung von der Benchmark

Ausgewählte Analyse Tools

Portfoliomanagement: Implikationen für Privatinvestoren

Kernbotschaften und Takeaways zum privaten Portfoliomanagement

- Ziele und Meilensteine definieren (z.B. Altersvorsorge)

- Eigene Risikoanalyse erstellen und regelmäßige überprüfen

- Zeit im Markt schlägt Market Timing (fast) immer: Also fange jetzt an zu investieren (Zeitzins und Zinseszins)

- Risikoreduktion durch Diversifikation ist kostenlos

- Möglichst Anlageklassen kombinieren, die eine geringe Schwankungsabhängigkeit haben

- Konzentration nur für Fortgeschrittene oder mit einem kleinen Teil des Gesamtportfolios

- Zeiteinsatz, eigene Expertise und Opportunitätskosten abwägen bei Wahl des Anlagestils

- Aktiv zu investieren bedeutet sich regelmäßig mit dem Markt auseinandersetzen zu müssen: Möchtest Du das? Wenn nein, investiere lieber passiv

- Anlagestil und Strategie so wählen, dass Du noch schlafen und langfristig daran festhalten kannst

- Tatsächliches Risikoempfinden kann bei größeren Kursverlusten von Deinem Risikoprofil abweichen

- Wir sind alle nicht rational und der Homo Oeconomicus ist ein Märchen

- Verluste wiegen schwerer als Gewinne (mache Dir das bewusst)

- Etwas Langeweile beim Investieren als Qualität verstehen lernen: An einer Strategie festhalten und ein ständiges „hin und her [macht Taschen leer]“ vermeiden

- Daher schlägt passiv meistens aktiv: Das sollte für die meisten Privatinvestoren gelten

- Für den Zocker in Dir: Halte einen kleinen Teil Deines Portfolios in einem separaten spekulativen Depot mit Einzelaktien (gehe hier meinetwegen nur auf Pennystocks)

- Wohlfühlfaktor und Disziplin: Wenn Du die Strategie nicht durchhalten kannst, bringt Dir das beste Modell und auch die beste Ausbildung nichts

- Auch wenn Strategien einen langfristigen Zeitraum betrachten, solltest Du stets offen für Anpassungen/Verbesserungen bleiben sofern dringend erforderlich

- Werde nicht arrogant, weil Du 2-3 Mal richtig gelegen hast: „Hochmut kommt vor dem Fall“

- Analyse-Tool zur Erfolgsmessung und Transparenz verwenden und regelmäßig pflegen

- Cash ist in der Regel Trash: Bis auf einen Notgroschen für private Ausnahmesituationen und etwas Manövrierkapital, das Du bei Nachkaufkursen investieren könntest, würde ich den Rest abhängig vom Risikoprofil voll investieren

- Dein Humankapital als eigene Anlageklasse verstehen, die nicht (direkt) börsennotiert ist: Wirft in den meisten Fällen die höchste Rendite ab und ist mehr oder weniger risikolos 😉

Meine persönliche langfristige Strategie

Ich persönliche bevorzuge einen Mischansatz beim Management meines Portfolios und folge damit wohl am ehesten der Core Satellite Strategie (semi-aktiv würde ich es eher nennen). Aktuell habe ich aber einen Großteil meines Gesamtportfolios in Einzelposten investiert und nur einen kleineren Teil in Indexfonds. Bis zu meinem Ruhestand möchte ich nach und nach langsam umschichten, um dann später in der Rente einen größeren Teil passiv in einem statischen Indexfondsportfolio zu halten. Wenn die Zeit knapper wird, möchte ich mich nicht mehr 24/7 mit der Börse beschäftigen. Aber der Zocker in mir muss sicherlich weiterhin bedient werden 😉 – daher werde ich wahrscheinlich bis zum bitteren Ende auch einen gewissen spekulativeren Anteil im Gesamtportfolio halten. Angefangen in risikobehaftete Anlageklassen zu investieren, habe ich 2014 – mit Indexfonds (also passiv). Dazu würde ich auch jedem Anfänger raten, da man so langsam nach und nach in das Thema Portfoliomanagement einsteigen kann und ein Gefühl für seine persönliche Risikoaffinität bekommt. Ich lege jedem Anfänger auch den Börsenführerschein von der mittlerweile verstorbenen Beate Sander ans Herz.

Eure Meinung und Diskussion der Anlagestile

- Wie siehst Du die Diskussion rund um aktives vs. passives Portfoliomanagement?

- Was hälst Du von den aktuellen Anlagetrends und Faktor-Investing?

- Gibst Du die Verantwortung lieber an einen professionellen aktiven Portfoliomanager ab?

- Wie sind Deine persönlichen bisherigen Erfahrungen beim Portfoliomanagement?

- Hast Du weitere Tipps für Privatinvestoren rund um das Thema Management des eigenen Portfolios?

5 Gedanken zu „Portfoliomanagement Basics“

Aus meiner Sicht ein sehr gelungener Überblick über die Basics des Portfoliomanagements. Auch die Darstellungs- und Bilderauswahl empfand ich zur Zusammenfassung der Abschnitte als äußerst treffsicher! Den Blogbeitrag halte ich für einen sehr guter Filter, um sich vor der „First-Order“ nicht erst durch Kommer & Beate wälzen zu müssen!

Hinsichtlich meiner langfristigen Geldanlage bin ich ebenfalls Anhänger des Kommer’schen-Lagers, verfolge jedoch mit dem „Geld am Ende des Monats“ intensiv die Marktentwicklungen rund um die Blockchain/Kryptowährungen. Das Faktor-Investing outperformed zeigt die Empirie, jedoch war es mir zum Zeitpunkt meines Investmenteinstiegs zu risikobehaftet, da der Diversikationsgrad ggü. den klassischen Indizes abnimmt. Bis heute bereue ich diese langfristige Entscheidung nicht, da die GEFÜHLTE Volatitlität in den Märkten zunimmt und sich dadurch die Wette auf einzelne Trends/Größen eher bei einer kurzfristigeren Perspektive eignet.

Ich stimme dir zu, dass die Märchenfigur des „Homo oeconomicus“ wissenschaftlich generalüberholt ist und freue mich, wenn du zur Thematik Financial Behaviour auch einen Beitrag über den irrationalen Teil des Investierens verfassen wirst. Aus meiner Sicht gibt es hier die größten Stolpersteine auf dem Weg to the moon;)

Achja „Cash is trash“ fehlt noch unter den Basic-Zitaten;)

Hey Marcel, Danke für das Feedback. Dein Zitat von Ray Dalio habe ich derweil übernommmen – mit einem kleinen Disclaimer. Man muss ja nicht gleich all-in gehen 😉 Auch dir allseits gute Kurse!

Sehr verständlich geschrieben. Bei einer Tasse Kaffee habe ich in mein Humankapital investiert und das Wissen was ich mir aus Büchern, Hörbüchern und diversen Videos angeeignet habe erweitert, verstärkt und gefestigt.

Ich selber investiere aktiv und bin noch nicht lange dabei. Meine Erfahrungen als aktiver Anleger sind bisher sehr positiv und es ist für mich spannender als in einen ETF zu investieren womit ich angefangen habe. Allerdings muss man sich auch wie im Beitrag beschrieben häufig damit auseinandersetzen.

Hallo Daniel, freut mich zu hören. Ich hoffe Du konntest Deine Opportunitätskosten auch nachhaltig decken und hälst weiterhin an Deiner Strategie fest. Allseits gute Kurse für Dich! 😉